日本で最も店舗数の多いコーヒーチェーン「スターバックス」が、銀座に日本1号店「スターバックス コーヒー 銀座松屋通り店」をオープンしてから28年。

日本におけるカフェ文化はすっかり定着し、街の至る所にカフェを見かけるようになりました。

今回は今後も伸長するであろうカフェ業界の現状と市場について、「会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方」を参考に見ていきたいと思います。

日本には多くのカフェ・喫茶店がありますが、その中でも有価証券報告書の開示義務のある日本企業 3社に絞ってみていきたいと思います。

ドトール・日レスHD【3087】とは

ドトールコーヒーは日本国内で1,274店舗(グループ総店舗数)を展開する、日本を代表するカフェチェーン企業です。

- ドトールコーヒーショップ

- エクセルシオールカフェ

- 星乃珈琲店

- 洋麺屋五右衛門

ドトールコーヒーショップ1,065店舗中808店舗はフランチャイズで運営しています。

コメダHD【3543】

コメダ珈琲はグループ総店舗数1,023店舗を展開する名古屋発祥のコーヒーチェーン店です。

名古屋では「モーニング」と呼ばれるサービスが一般的で、コメダ珈琲でも毎朝開店から午前11時までにコーヒーなどのドリンクを注文すると、トーストが無料でついてきます。

コメダ珈琲店965店舗中939店舗がFCとなっています。

銀座ルノアール【9853】

銀座ルノアールは、東京都中野区に本社を置く喫茶店チェーン企業です。

主要ブランドの「喫茶室ルノアール」の店舗数は78件で、その全てが直営店となっていますが、今後はフランチャイズ展開も考慮しているとのことでした。

お煎餅屋さんの喫茶部門からスタートした同社は、その後、喫茶業で初のPOSシステム導入や株式上場(店頭公開)を行うなど、喫茶業界に大きな影響を与えました。

ここからは各チェーンの財務状況を比較していきたいと思います。

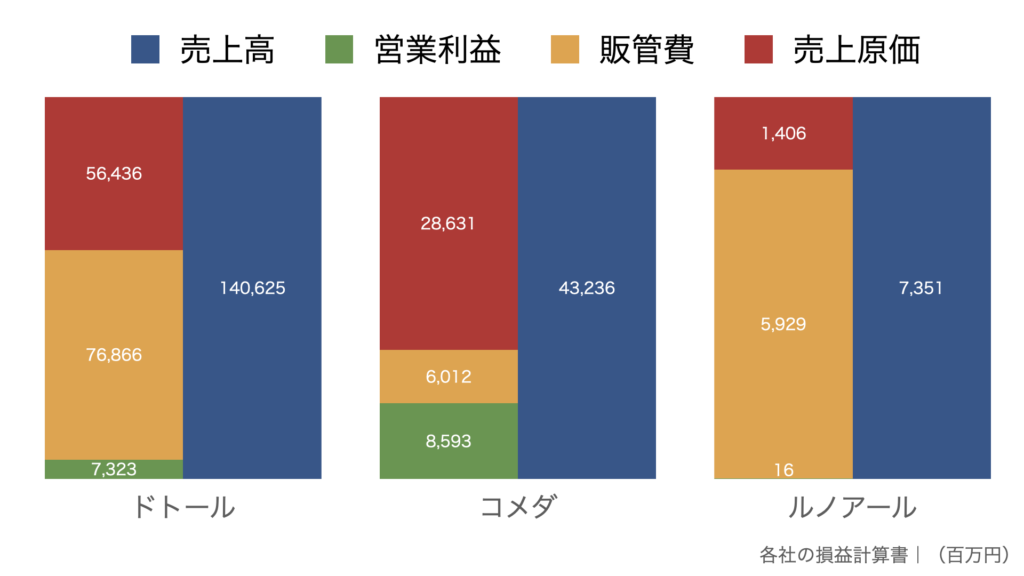

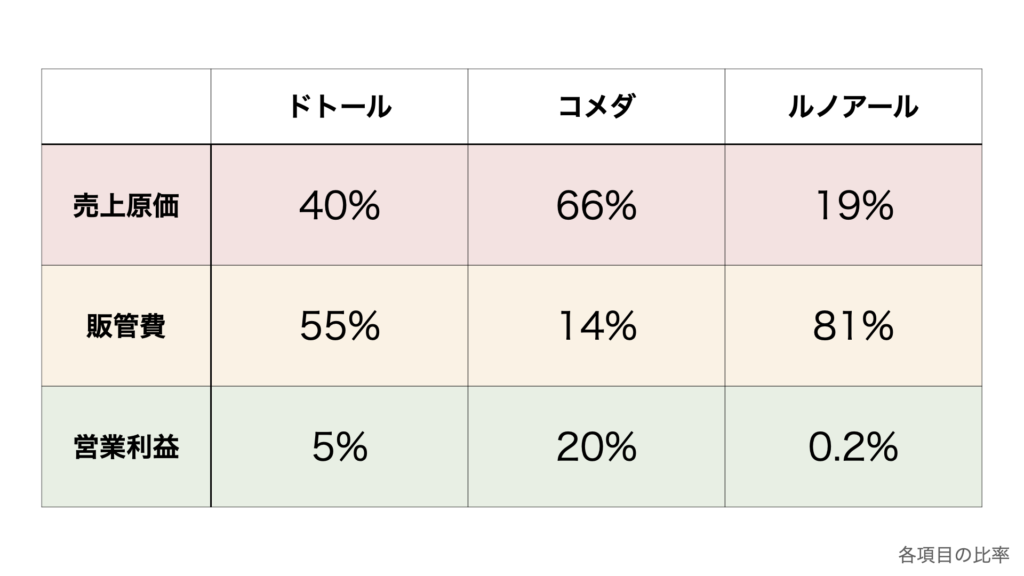

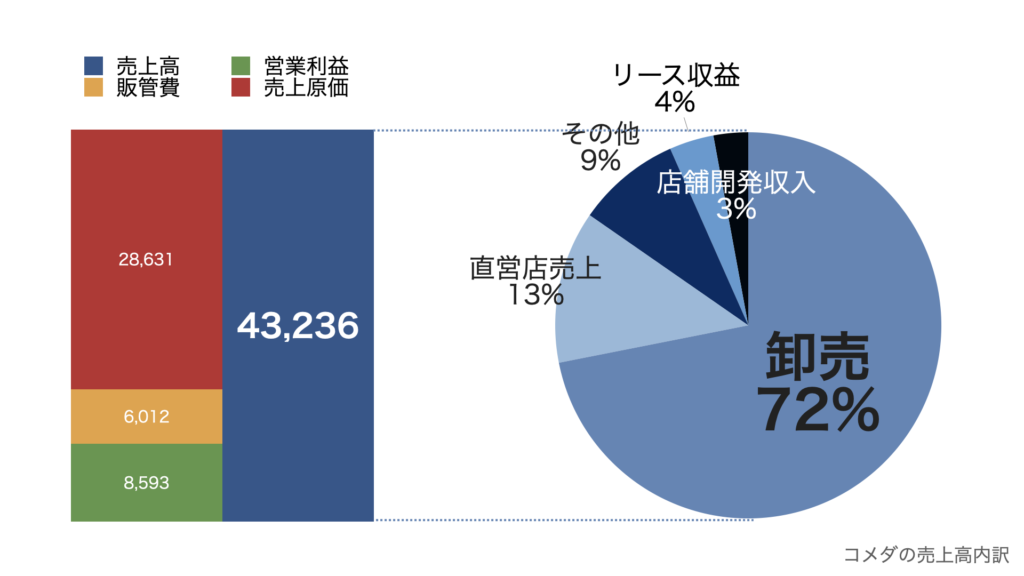

各チェーンの損益計算書(P/L)

各チェーンの損益計算書がこちら。

カフェはカフェでも各項目の割合が大きく違うのがわかると思います。

- 売上原価=商品の製造や仕入れ等に直接かかった費用

- 販管費=「販売費及び一般管理費」の略で、人件費や広告宣伝費、家賃や水道光熱費などビジネスを運営するためにかかる間接的な費用

- 営業利益=企業が本業から得られた利益

原価、販管費、営業利益の割合が大きく違います。

特にコメダは飲食店では考えられない原価率で、66%もあります。一般的な飲食店では、原価率30%以内を一つの目標にしていますので、2倍以上の原価がかかっている事になるのです。

実はコメダは店舗の97%がフランチャイズで、BtoCではなくBtoBのビジネスモデル。そのため売上のほとんどは加盟店へのコーヒー豆等の販売になるのです。カフェ業態というより卸売ビジネスに近いモデルになっています。

一方、フランチャイズ展開せず直営店のみのルノアールは、販管費の割合が大きく81%もあります。「都会のオアシス」をコンセプトにしているだけあって飲食以外にかかる費用が大きくかかっていそうです。

営業利益だけを見ると一番儲かっているのはコメダ。各店の損益までは分かりませんが本部の経営は順調そうですね。ちなみにフランチャイズ加盟店の飲食業の場合、ロイヤリティ支払い後の利益率は5〜8%ほどの様です。

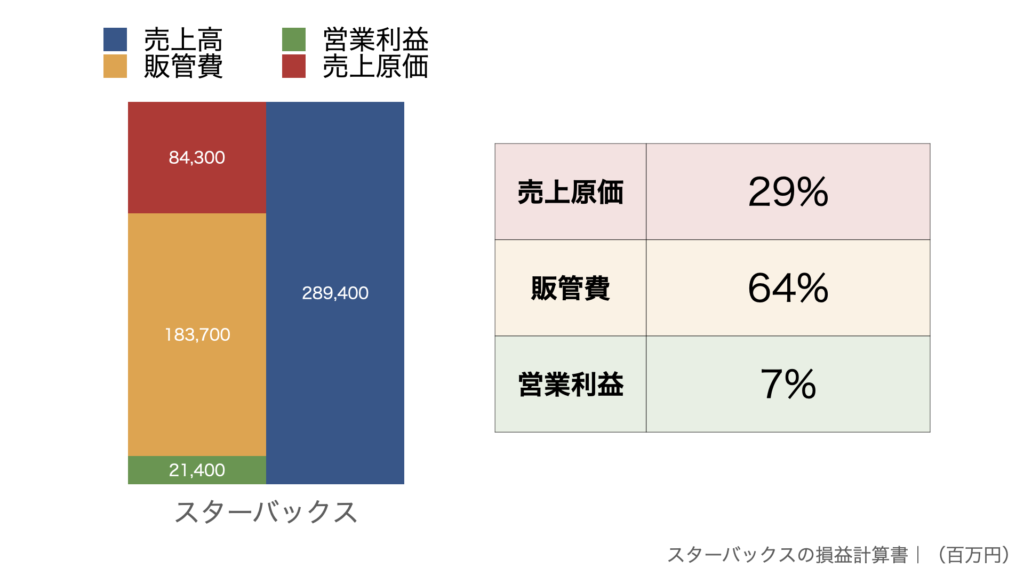

スタバの損益計算書

ちなみに、ほとんどフランチャイズ展開していないスターバックスの損益計算書がこちら。

原価率30%未満、販管費64%、営業利益率7%

綺麗な損益計算書になっています。

カフェなのでもう少し利益率が高いと思っていましたが。コロナ前と後では少し数字が違うかもしれませんね。

ここからは各チェーンの売上高と営業利益を時系列でみていきたいと思います。

決算発表時の年表示なので、実際の実績とは約1年のズレがあります。

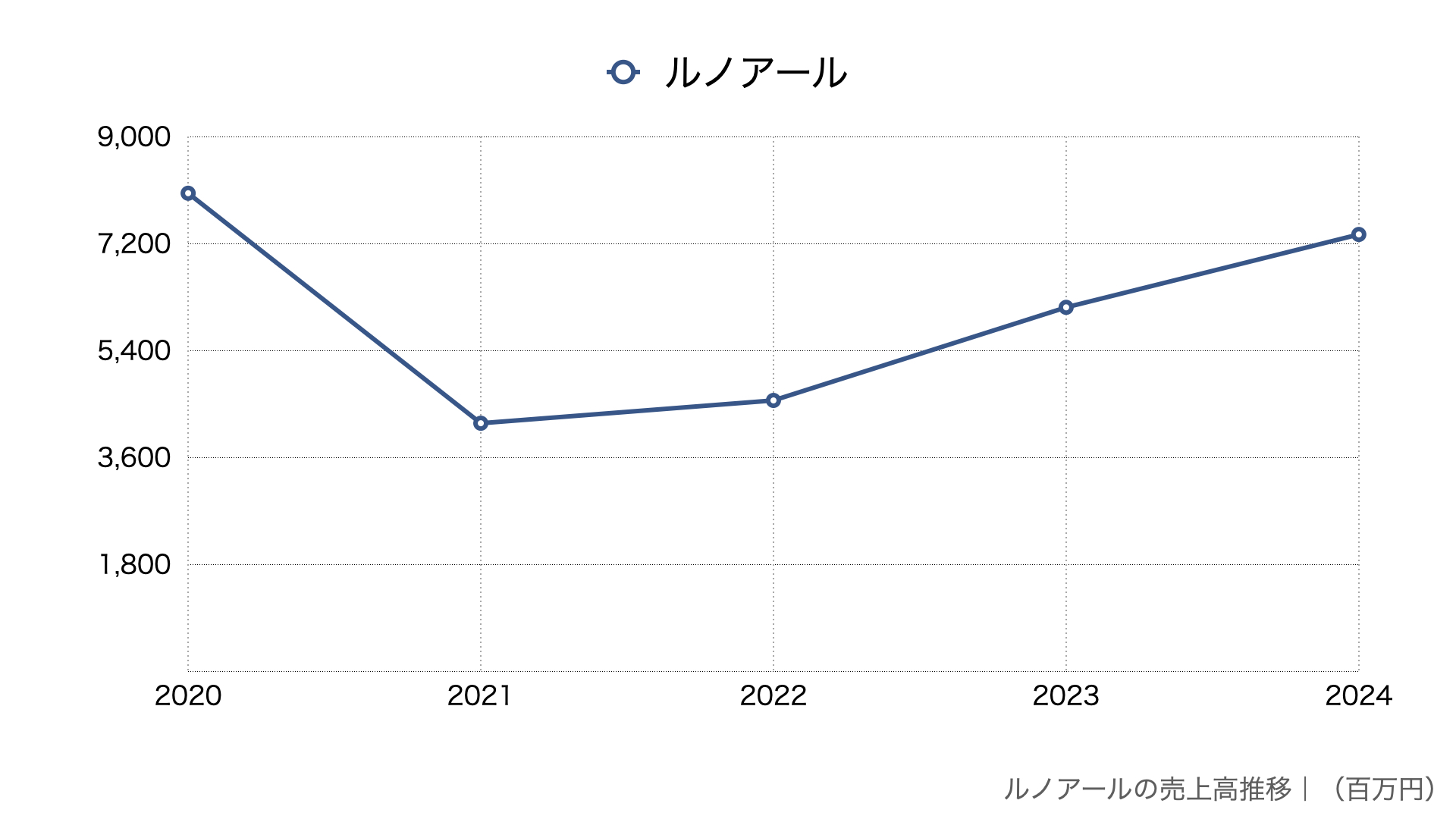

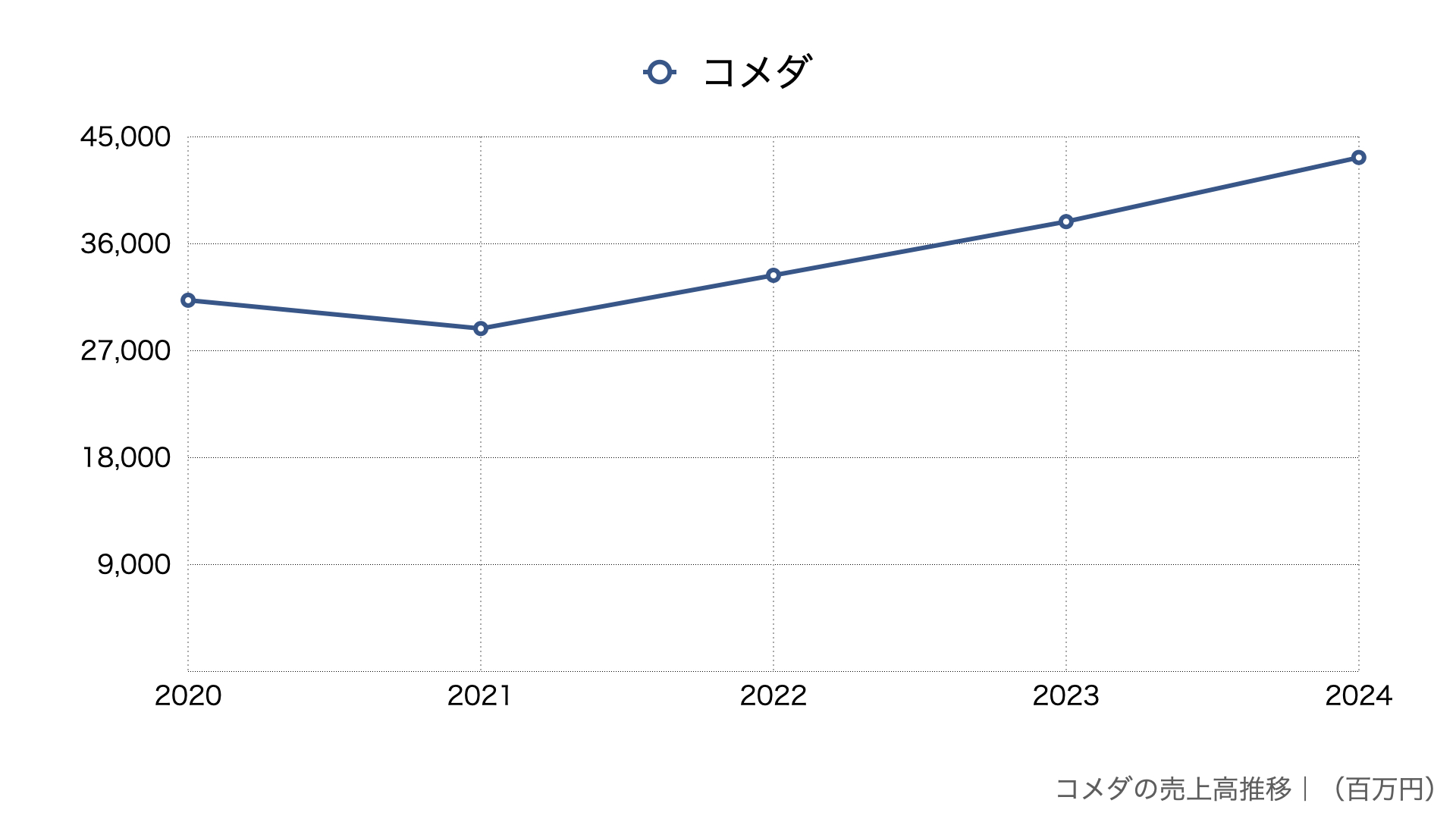

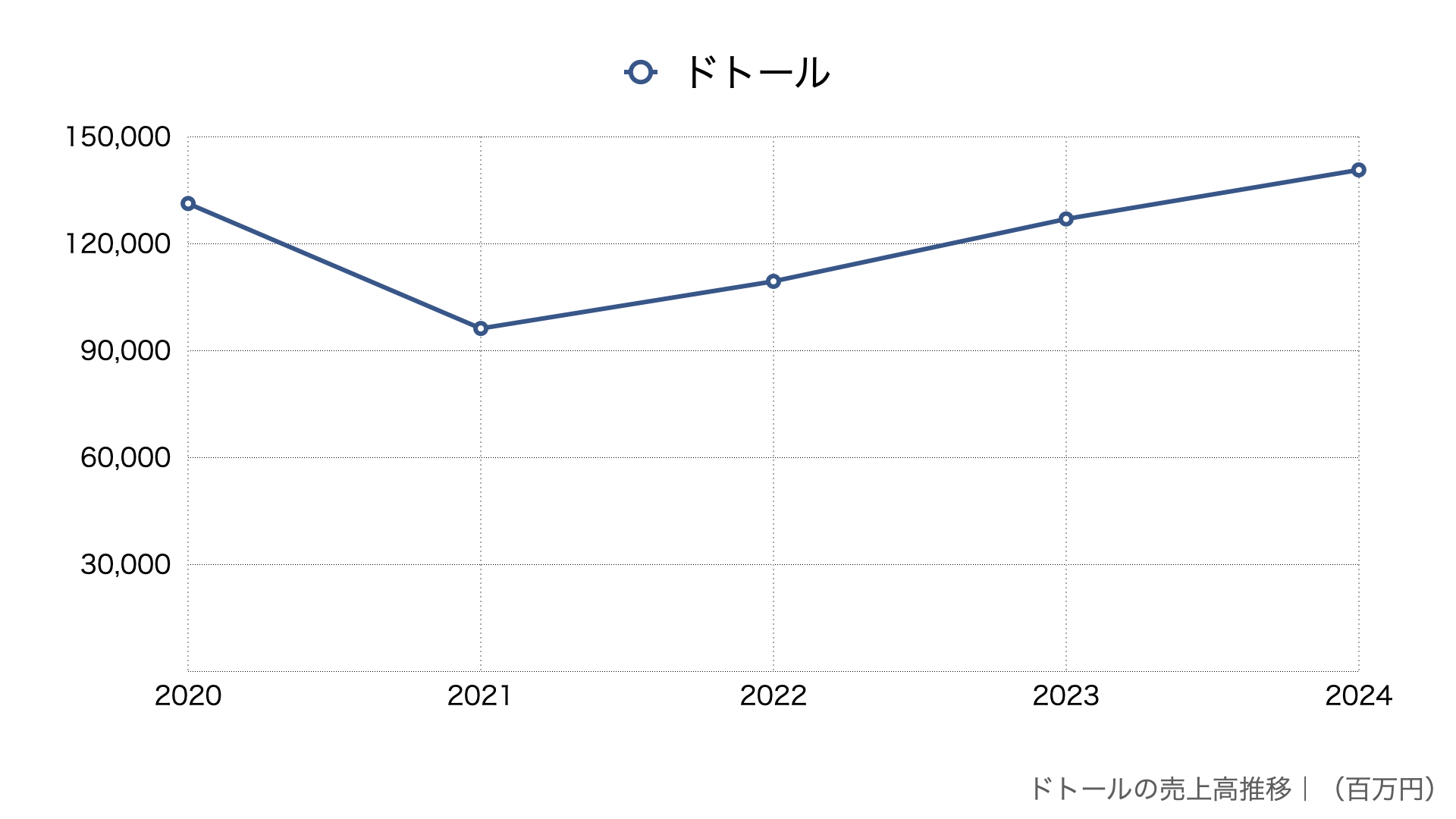

各チェーンの売上高の推移

各チェーンともコロナの影響を受けており、2021年の数字が落ちています。

ルノアールでほぼ半分、ドトールで30%の落ち幅でした。

そんな中、フランチャイズ率の高いコメダは10%減の落ち幅で済んでいます。ビジネスモデルの違いが表れていますね。

21年以降は各チェーンとも回復基調で、ドトールとコメダはコロナ前の売上を超えてきています。

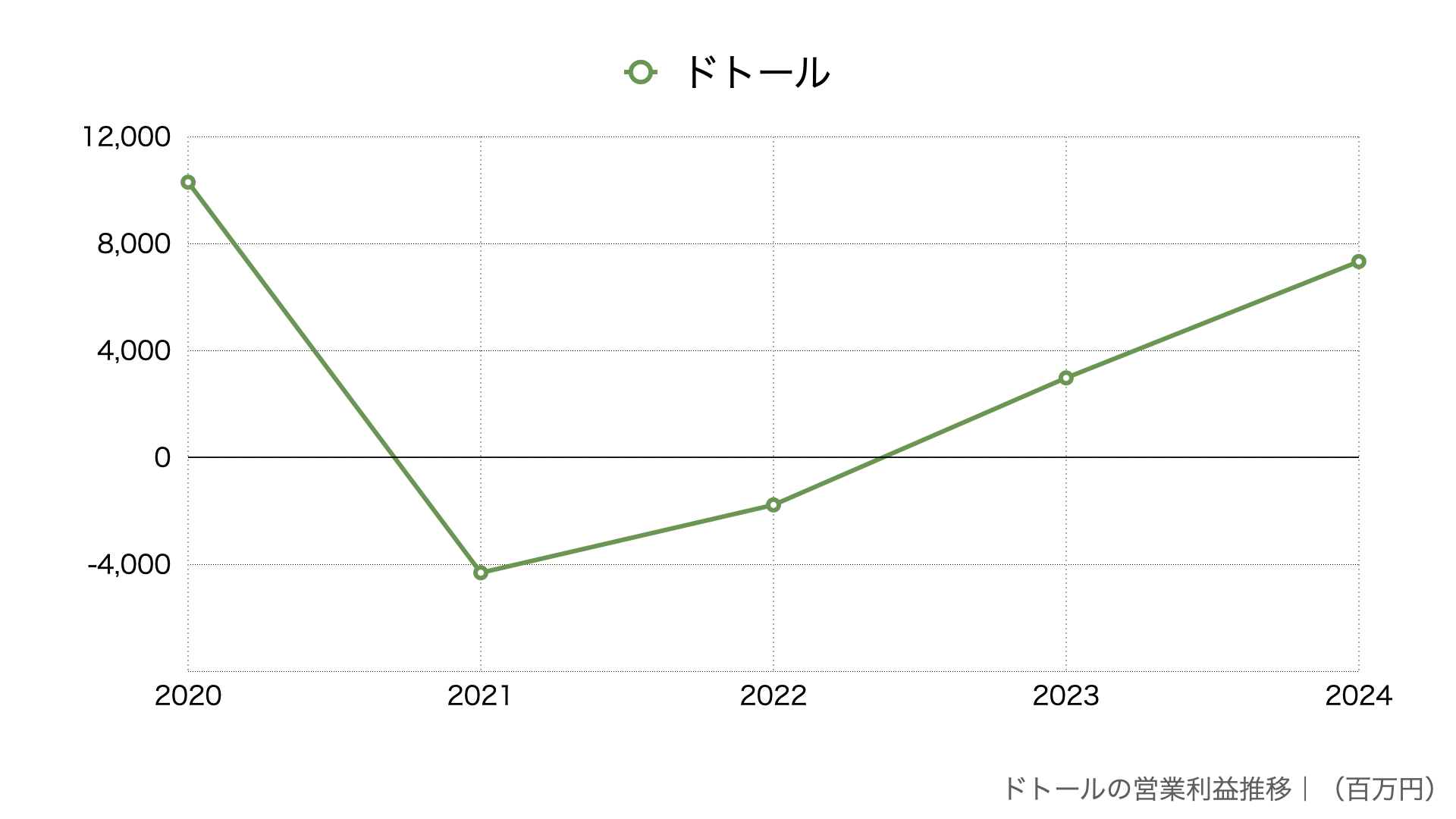

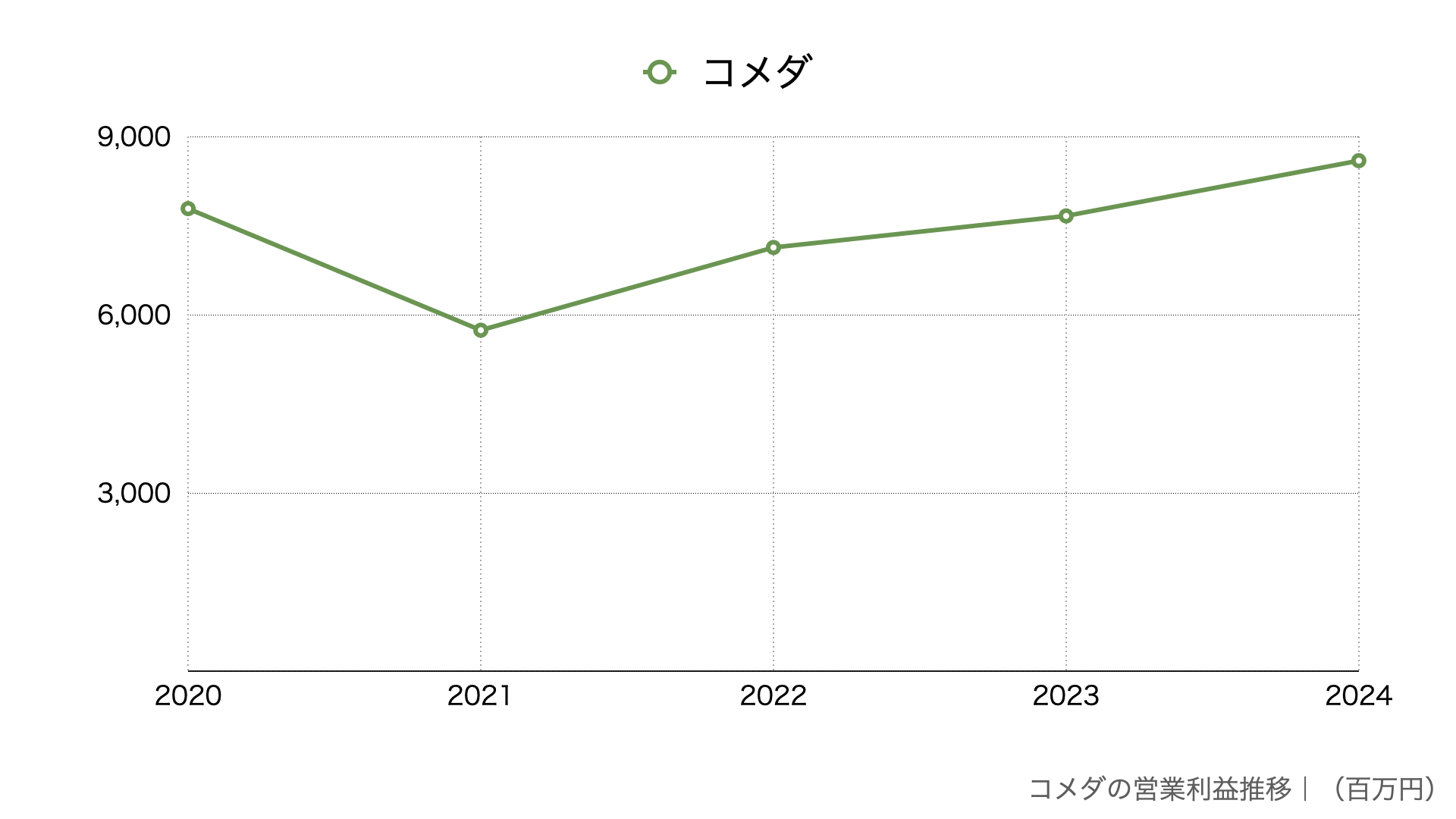

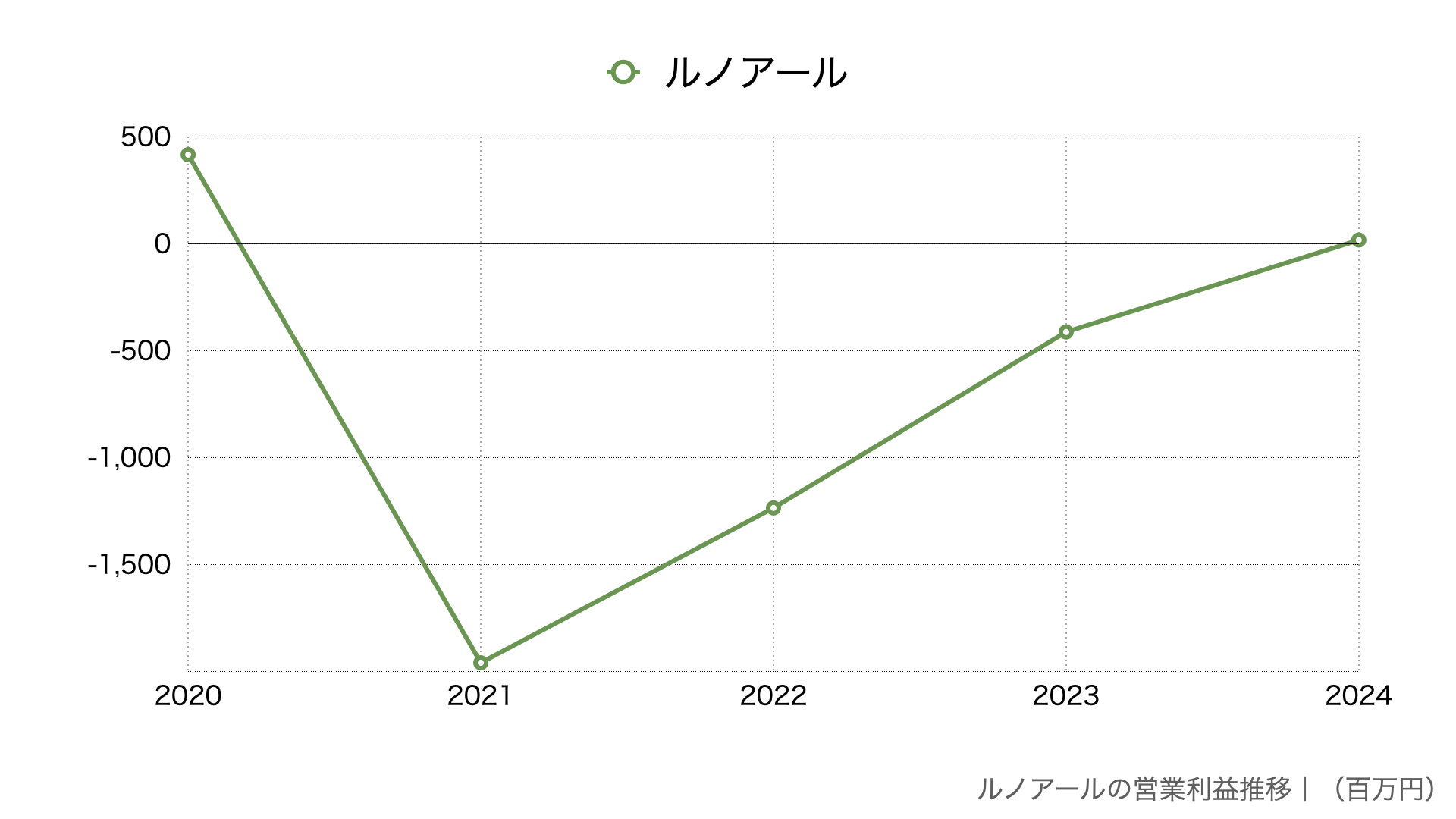

各チェーンの営業利益の推移

続いては営業利益。

やはりコロナの影響で2021年の数字は各チェーンとも落ちています。

特にドトールとルノアールはマイナスを計上。ルノアールは21年から3年間マイナスが続き、昨年やっとプラスに転じました。

そして、ここでもコメダの強さが浮き彫りになっています。

コロナの影響で売上高・営業利益ともに前年割れしましたが、マイナスにはならず。翌年の22年には既にコロナ前の90%にまで回復しました。

ビジネスモデルの違いがはっきりと表れているのではないでしょうか。

各チェーンが考える事業リスクを知ることで、そのチェーンのビジネスについてより深い理解ができるかもしれません。その一部を抜粋してみました。

ドトール・日レスHD【3087】が考える事業リスク

- コーヒー豆の価格変動

- 大規模災害や感染症拡大による休業

- 出店計画のペース

- 海外での店舗展開計画の頓挫

コメダHD【3543】が考える事業リスク

- 新型コロナのような予期しない感染症の拡大による生活様式の変化

- 景気変動や経済政策による消費減速

- 単一業態のためリスク分散ができていない

- 出店計画のペース

- 政治・経済状況による海外店舗の休業

- 迷惑動画の拡散による風評被害

- 気候変動によるコーヒー豆の収穫量の減少

- FC加盟店への経済的依存

- FCオーナーの高齢化

銀座ルノアール【9853】の考える事業リスク

- 喫茶業への依存

- 出店計画のペース

- 天候の変動

- 優秀な人材の確保

- コーヒー豆の価格変動

やはりどの企業もメイン商材であるコーヒー豆の価格変動はリスクとして挙げていますね。日本でもコーヒー豆は栽培されていますが、大手チェーン店はそのほとんどを海外からの輸入品に頼っていますので、喫茶業を運営する上では1番重要な事項かもしれません。

また、予算組み立ての基本になるであろう出店計画の進捗もリスクとして挙げています。計画通り出店できるか否かが予算達成率に直結するからです。

FC率の高いコメダは、オーナー高齢化等による既存店舗数の減少をリスクに、直営店のみのルノアールは優秀な人材の確保をそれぞれリスクとして考えているところが面白いと思いました。それぞれのメリットデメリットがはっきりと表れている感じがしますね。

ここまで見てきた通り安定した利益を出し続けていたのはFC率の高いコメダ。コロナ禍でも営業利益がマイナスになることもなく、売上高もコロナ前の水準まで唯一戻しています。喫茶業ではなく卸売業のようなビジネスモデルが、安定した売上を確保する要因になっていました。

飲食店ではないですが、コンビニの「セブンイレブン」や日本最大級の美容院「EARTH」もFC戦略で業績を大きく伸ばし成功したとして有名ですね。

コメダは収益のほとんどをフランチャイズ店舗へのコーヒー豆等の販売から得ており、ロイヤリティ収入はほとんどありません。店舗と本部の共存共栄のビジネスモデルで成り立っています。

今回見てきたように消費者から見たら同じような喫茶業でも、その中身は企業によって大きく違っていました。

これから飲食店ビジネスを始めようと思っている人は、成功しているお店がどうやって稼いでいるのかに注目すると意外なマネタイズ方法が見つかるかもしれません。

店舗をオープンした際はぜひ教えてくださいね。

コーヒーチェーンの裏側を知ると、コーヒーそのものへの興味が深まった方もいるのではないでしょうか。

コーヒーモンスターでは、横浜の自家焙煎コーヒーを通販でお届けしています。

大手チェーンとはひと味違う、自家焙煎ならではの風味をぜひ一度試してみてください。

▶ お試しアソートセット(¥980・4種・送料無料)